Du hast dich schon durch meine Artikel zu den Grundlagen des Bausparens und zu den Details der Bausparverträge gelesen, oder? Super, dann bist du jetzt bereit, etwas über Zinsen zu lesen, die beim Bausparen eine zentrale Rolle spielen. Heute konzentriere ich mich besonders auf die Darlehenszinsen, die für viele Bausparer ein entscheidender Faktor sind.

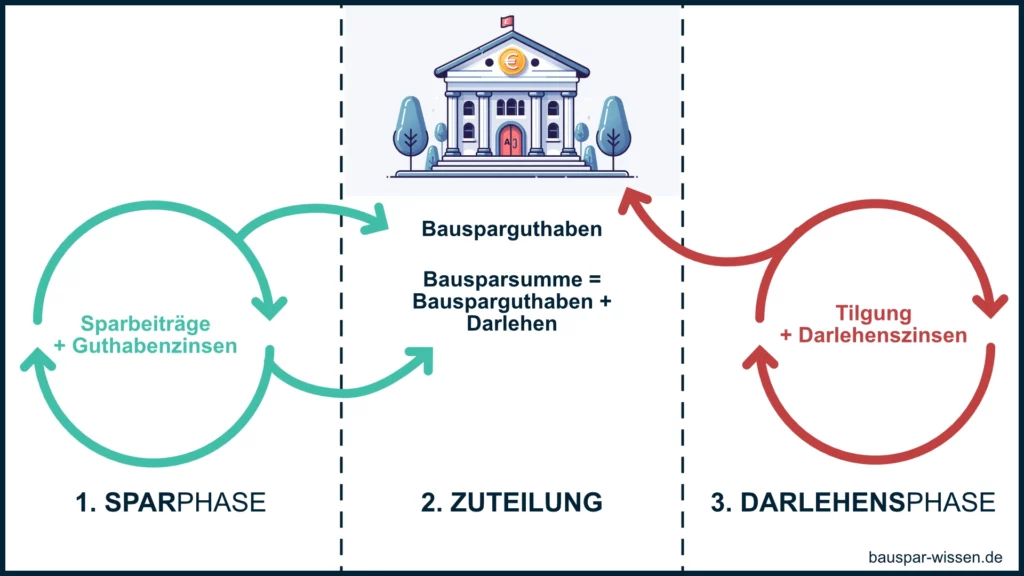

Beginnen wir mit einer kurzen Auffrischung: Ein Bausparvertrag ist in zwei Phasen unterteilt. Zuerst die Sparphase, in der du regelmäßig Beträge einzahlst und dafür Zinsen erhältst. Nach Erreichen der Mindestsparsumme und nach Ablauf der Mindestsparzeit kommt die Darlehensphase ins Spiel.

Funktion des Guthabenzinses in der Sparphase

Der Guthabenzins bei Bausparverträgen ist ein wichtiger Faktor, den du als Sparer berücksichtigen solltest. Er bezeichnet den Zinssatz, den die Bausparkasse auf das Guthaben, das du in deinen Bausparvertrag einzahlst, gutschreibt. Dieser Zins wird auf das angesparte Kapital angewendet und trägt dazu bei, dass dein Sparguthaben im Laufe der Zeit wächst.

- Wertsteigerung deines Sparbeitrags: Durch die Verzinsung erhöht sich dein Bausparguthaben über die Zeit. Der Guthabenzins wirkt sich also direkt auf die Höhe deines angesparten Kapitals aus.

- Einfluss auf die Vertragslaufzeit: Je höher der Guthabenzins, desto schneller kann die erforderliche Mindestsparsumme erreicht werden, was wiederum die Zuteilung des Bausparvertrages beschleunigen kann.

Wichtige Aspekte beim Guthabenzins

- Fest oder variabel: Der Guthabenzins kann fest oder variabel sein, abhängig von den Bedingungen der Bausparkasse und des gewählten Tarifs.

- Vergleichbarkeit: Der Zinssatz ist ein entscheidendes Kriterium beim Vergleich verschiedener Bausparangebote. Höhere Guthabenzinsen machen einen Vertrag in der Regel attraktiver, vorausgesetzt, andere Konditionen wie Gebühren und Darlehenskonditionen sind ebenfalls vorteilhaft.

- Steuerliche Aspekte: Die Zinserträge aus dem Bausparvertrag sind unter bestimmten Bedingungen steuerpflichtig. Es ist ratsam, sich über mögliche Steuervorteile und -pflichten zu informieren.

Angenommen, du zahlst monatlich 100 Euro in deinen Bausparvertrag ein, und der Guthabenzins beträgt 1 %. Dieser Zins wird jährlich auf das bisher angesparte Guthaben angerechnet, was bedeutet, dass dein Sparbetrag jedes Jahr um 1 % des Guthabens wächst, zusätzlich zu deinen regelmäßigen Einzahlungen.

Der Darlehenszins – Dein Vorteil in der zweiten Phase

Der Darlehenszins ist der Preis, den du zahlst, um Geld von einer Bank oder einem anderen Finanzinstitut zu leihen. In unserem Fall ist es die Bausparkasse. Wenn du einen Kredit aufnimmst, leiht dir die Bausparkasse eine bestimmte Geldsumme, die du nach und nach zurückzahlst. Zusätzlich zu der zurückgezahlten Summe zahlst du Zinsen, die als Prozentsatz der geliehenen Summe berechnet werden.

Die Höhe des Darlehenszinses hängt von verschiedenen Faktoren ab, wie zum Beispiel der Laufzeit des Kredits, deiner Kreditwürdigkeit (also wie zuverlässig du in der Vergangenheit Kredite zurückgezahlt hast) und den aktuellen Marktbedingungen. Je höher das Risiko für die Bausparkasse ist, desto höher ist in der Regel auch der Zinssatz.

Einer der größten Vorteile eines Bausparvertrags ist der feste Darlehenszins. Im Gegensatz zu vielen anderen Kreditarten, bei denen die Zinsen variabel sind und mit den Marktbedingungen schwanken können, wird der Zins bei einem Bausparvertrag bereits bei Vertragsabschluss festgelegt. Das bedeutet für dich als Bausparer eine hohe Planungssicherheit. Du weißt von Anfang an, wie hoch deine Zinslast während der gesamten Laufzeit des Darlehens sein wird, unabhängig davon, wie sich die Marktzinsen entwickeln.

Was bedeutet das in Zahlen?

Nehmen wir an, du schließt einen Bausparvertrag mit einer Bausparsumme von 50.000 Euro ab. Der vereinbarte Darlehenszins beträgt 1,5%. Wenn du in der Darlehensphase bist, zahlst du auf das in Anspruch genommene Darlehen diesen festen Zinssatz. Selbst wenn die Zinsen am Markt auf 3% oder mehr steigen, bleibt dein Zinssatz unverändert. Das macht gerade bei größeren Summen einen deutlichen Unterschied in der monatlichen Belastung.

Vergleich mit anderen Kreditarten

Bei anderen Kreditarten, wie zum Beispiel einem herkömmlichen Immobilienkredit, könnten die Zinsen variieren. Wenn die Zinsen steigen, steigt auch deine monatliche Belastung. Bei einem Bausparvertrag vermeidest du dieses Risiko, was ihn besonders attraktiv für langfristige Finanzierungspläne macht.

Für wen lohnt sich das besonders?

Bausparverträge sind besonders für diejenigen interessant, die Wert auf Sicherheit und Planbarkeit legen. Familien, die ihr Eigenheim planen, profitieren enorm von der Zinssicherheit. Auch für Alleinerziehende oder junge Paare, die noch am Anfang ihrer beruflichen und finanziellen Laufbahn stehen, kann die klare Kalkulierbarkeit der Kosten entscheidend sein.

Ein Überblick über die Bauspartarife 2023 mit Zinsangaben

Ich habe dir eine detaillierte Übersicht der Bauspartarife für das Jahr 2023 zusammengestellt. In dieser Übersicht findest du alle wichtigen Informationen zu den verschiedenen Angeboten der führenden Bausparkassen.

Die Bauspartarife variieren je nach Anbieter in Bezug auf Abschlussgebühren, Guthabenzinsen, Mindestansparungen und effektive Jahreszinsen. Um die optimale Entscheidung für deine finanzielle Zukunft und deine Bauvorhaben zu treffen, solltest du die Konditionen genau vergleichen. Ich habe die Tarife verschiedener Anbieter wie Alte Leipziger Bauspar AG, Bausparkasse Schwäbisch Hall AG, BHW Bausparkasse AG und viele mehr in einer übersichtlichen Tabelle dargestellt.

| Bausparkasse | Tarif(e) | Abschlussgebühr | Monatl. Sparbeitrag | Guthabenzinssatz | Mindestansparung | Sollzins p.a. | Eff. Jahreszins |

|---|---|---|---|---|---|---|---|

| Alte Leipziger Bauspar AG | AL_Neo Klassik, Niedrig, Dynamik | 1,0% bzw. 1,6% | 0,5% | 1,1% | 40% | 2,35% – 3,35% | 2,60% – 3,63% |

| Bausparkasse Schwäbisch Hall AG | FuchsImmo, Eco, Start | 1,6% | 3,8‰ – 10‰ | 0,01% | 45% – 50% | 1,55% – 2,35% | 1,82% – 2,98% |

| BHW Bausparkasse AG | FörderBausparen Flex, WohnBausparen FI1 & FI2 | 1,0% – 1,6% | 0,30% – 0,40% | 0,10% | Variabel | 1,00% – 2,35% | 1,23% – 3,51% |

| Debeka Bausparkasse AG | BS5-SP, FI, FII, FIII | 1,25% – 1,6% | 0,4% | 0,05% – 0,1% | 40% – 45% | 1,40% – 2,55% | 1,75% – 3,42% |

| Deutsche Bausparkasse Badenia AG | Via Badenia 20 (versch. Varianten) | 1,6% | 0,4% – 0,5% | 0,05% | 40% – 50% | 0,95% – 2,85% | 1,40% – 3,96% |

| SIGNAL IDUNA Bauspar AG | FREIraum F30, F50, F40 | 1,0% oder 1,6% | 3 – 5% | 0,20% – 0,40% | Variabel | 1,78% – 2,48% | 2,03% – 2,87% |

| start:bausparkasse AG | Finanzierungs-Tarif F7 | 1,6% | 3,00‰ | 1,60% | 40% | 3,85% | 4,36% – 4,76% |

| Wüstenrot Bausparkasse AG | Wohnsparen (D 2023), Wohn-Riester (RD 2020) | 1% | 3‰ – 6‰ | 0,01% – 0,20% | 30% – 50% | 0,45% – 1,95% | 1,59% – 2,54% |

| Bausparkasse Mainz AG | PlusLine, HausPlus, ZinsPlus | 1,0% – 1,6% | 3‰ | 0,01% – 0,25% | 40% | 0,99% – 2,99% | 1,53% – 3,40% |

Diese Tabelle gibt dir einen schnellen Überblick über die wichtigsten Aspekte der verschiedenen Bauspartarife und hilft dir, die Angebote zu vergleichen, die am besten zu deinen Sparzielen und Finanzierungsvorhaben passen. Von der Abschlussgebühr über monatliche Sparbeiträge bis hin zu den angebotenen Sollzinsen und effektiven Jahreszinsen – alles ist auf einen Blick erkennbar.

Vergiss nicht, dass die Wahl des richtigen Bausparvertrags nicht nur von den aktuellen Konditionen abhängt, sondern auch von deinen persönlichen finanziellen Umständen und deinen Zielen. Ein gut gewählter Bausparvertrag kann dir dabei helfen, Zinsrisiken zu minimieren und finanzielle Sicherheit beim Bau oder Kauf deines Eigenheims zu gewährleisten.

Mein persönlicher Tipp

Aus meiner Erfahrung heraus empfehle ich, die Angebote verschiedener Bausparkassen genau zu vergleichen. Achte nicht nur auf den Darlehenszins, sondern auch auf die Gebühren und die Flexibilität des Vertrags. Manchmal kann ein minimal höherer Zinssatz durch andere Vorteile ausgeglichen werden.

Ich hoffe, dieser Einblick in die Zinsgestaltung beim Bausparvertrag hilft dir, eine informierte Entscheidung zu treffen. Wenn du weitere Fragen hast, stehe ich dir gerne zur Verfügung. Denke immer daran: Eine gute Planung ist der Schlüssel zu deinem zukünftigen Zuhause!

Bis zum nächsten Mal, Alex

Schreibe einen Kommentar